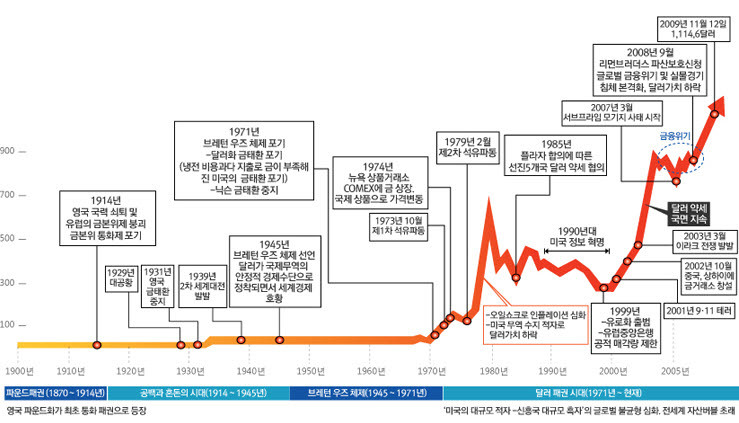

이 책은 로버트 기요사키가 부자들이 어떻게 부자를 유지하고 세습하는지 한 가지 역사와 방법을 알려준다. 1971년 리처드 닉슨 미국 대통령이 달러에 대한 금태환 제도(쉽게 말해 금의 무게에 따라 달러로 교환해 주는 제도)를 없애버렸다. 베트남 전쟁에 돈을 쏟아부었기 때문에 엄청난 돈을 외국에서 빌렸다. 경제가 성장하면서 더 많은 기름을 수입해야 했다. 국가 부채를 갚기 위해 돈이 많이 필요했다. 이러한 상황에서 금태환 제도를 없애버린 이후 미국은 달러를 미친 듯이 찍어냈다. 금은 연금술로 만들어 낼 수 없지만 달러는 지폐, 즉 마음대로 복사할 수 있는 재화였기 때문이다. 이로 인해 달러를 국제통화로 사용하는 수많은 나라들이 달러의 가치를 의심하기 시작했고, 그럼에도 불구하고 막대한 양의 달러가 시장에 풀려 나오게 되면서 역사상 유례없는 경제 호황이 시작되었다. 이러한 경제 호황은 지나친 인플레이션을 유래하였고, 이러한 달러 가치 하락과 더불어 크나큰 거품이 형성되기 시작했다.

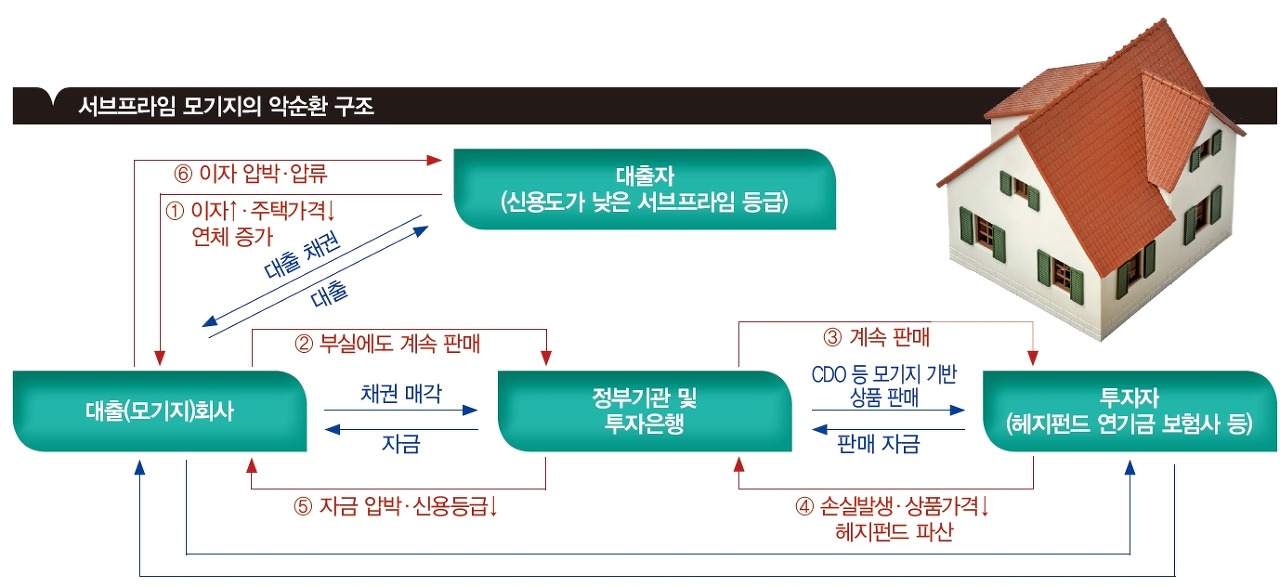

2007년 그 유명한 서브프라임 모기지 사건이 발생했다. 집을 살만한 여력이 안 되는 사람들에게 집 살 돈을 빌려주는 제도다. 그렇게 미국 시장은 막대한 돈의 돌려막기로 달러가 엄청난 기세로 불어났다. 계속된 호황 속에서 집값은 계속 오르기만 했고, 사람들은 "집은 원래 계속 가격이 오르는 거야"라며 많은 집을 담보로 대출받았다. 서브프라임 모기지의 대출 상환 2년이 지날 즈음 상황은 급변하였다. 모두가 대출받은 금액을 갚기 위해 너도 나도 할 것 없이 모두 시장에 집을 내놓았다. 당연히 집값은 폭락하기 시작했고, 시장의 거품이 드디어 꺼지기 시작했다. 사람들이 그것을 보고 더 큰 두려움으로 더 많은 집을 내놓았고, 당연히 대출을 해준 은행들도 큰 위기에 직면했다. 결국 리먼브라더스가 처음 파산신청을 했고, 다른 은행들도 마찬가지 상황 속에서 정부가 지켜주리라는 생각이 틀렸음을 직감했다. 은행들은 너나 할 것 없이 파산을 면하기 위해 담보를 맡은 주택들을 헐값에라도 처분하기 위해 경매에 내놓았고, 더 큰 폭락이 발생했다. 그렇게 미국의 큰 은행들이 모두 파산하게 되면 미국이 망할 것임을 알고 있는 미국 정부는 연방준비제도에서 7,000억 달러를 긴급구제금융으로 내놓았다. 미국의 거대 은행들은 아무런 심사 절차도 없이 즉각 부실자산 구제 프로그램(TARP: Troubled Asset Relief Program)으로 수십억 달러를 받았다. 이는 미국 납세자들이 낸 세금이었다.

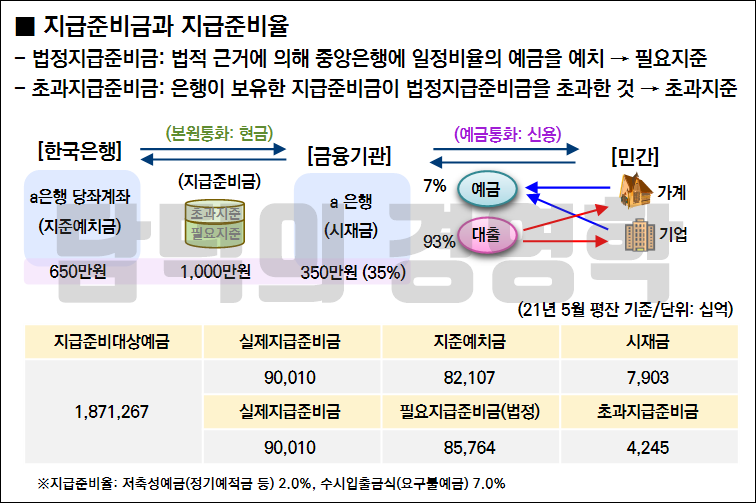

이후 2008년 12월 중순, 은행들에게 구제금융으로 받은 돈을 어디 썼는지 물었다. 250억 달러를 지원받은 JP모건 체이스는 "그건 밝힐 수 없습니다. 대답하기를 거부하겠습니다", 100억 달러를 지원받은 모건스탠리는 "우리는 아무런 대답도 하지 않겠습니다", 뉴욕멜론은행은 "우리는 답변하지 않기로 결정했습니다"라고 밝혔다. 정부가 은행에게 제공하는 구제금융은 권력자가 보통 시민들의 돈을 거두어 자신의 부유한 친구들에게 퍼주는 돈일뿐이다. 자기 친구들의 실책과 무능, 사기행각을 덮어주기 위해 뿌리는 돈이다. 생각해 보아라, 만약 내가 1,000만 원만 주면 매달 이자를 10%씩 주겠다며 투자자를 모았다. 그 이자 10%는 다른 투자자들의 돈으로 메꾼다. 쉽게 말해 다단계 사업이다. 사람들은 이것을 불법이라고 칭한다. 하지만 은행은 합법이다. 모든 은행은 지급준비율이 있다. 예를 들어 지급준비율이 12:1이라고 할 경우 내가 은행에 100만 원을 예금하면 은행은 100만 원으로 1,200만 원을 대출해 줄 수 있다는 의미이다. 은행이 매년 이자를 5%씩 지급한다면 100만 원 예금했을 때 은행은 1년 후 5만 원을 이자로 줄 것이다. 하지만 은행은 100만 원을 가지고 1,200만 원을 빌려주고 10%씩 1년 동안 120만 원을 벌어들인다. 일반 시민은 불법인 사업이 은행에겐 합법인 것이다.

우리나라는 예금자보험법으로 인당 은행별로 5000만 원까지 보호를 받는다. 예금자들이 돈을 잃지 않기 위한 보호책으로 볼 수도 있지만 사실 그와 동시에 무능력하고 탐욕스럽고 부정직한 은행을 보호하는 일이기도 하다. 이 모든 돈은 국가 세금으로 충당한다는 점에서 보상금은 전부 국민들이 다시 메꿔 놓아야 한다. 이는 은행은 국가 세금을 담보로 더 대담한 불량대출을 할 수 있게 만들어주는 것이다. 정부는 거대 은행의 치부가 드러나지 않도록 가려주는 연막 역할을 한다.

[부자들의 음모]에서는 이처럼 돈의 가치에 대해서부터 왜 학교에서 금융교육을 안 시켜주는지, 지독한 경제 폭탄 파생상품의 진실, 부를 어떻게 지켜야 하는지, 왜 부자는 계속 부자가 되는지 알려준다. 위의 내용을 읽어보고 나는 충격을 받지 않을 수 없었다. 돈의 속성을 알아버린 느낌이었다. 초반부의 충격적인 사실을 정리해 두었는데, 사실 전체 내용을 다 읽어보길 추천한다. 현금을 가지고 있는 것이 얼마나 큰 리스크를 부담해야 하는 건지, 투자는 어떠한 원칙에 따라 해야 자산이 되고 부채가 되지 않는지를 알려준다. 꼭 한 번 읽어보길 추천한다.

'도서 감상문' 카테고리의 다른 글

| 월급쟁이 부자는 없다_ 김수영 (2) | 2022.03.15 |

|---|---|

| 돈의 속성_ 김승호 (0) | 2022.03.02 |

| [자동 부자습관]_데이비드바크 (0) | 2022.02.20 |

댓글